【2025年版】インボイス制度に今すぐ対応しなかった場合は?経過措置について徹底解説

「インボイス制度に対応しなかった場合、不利益はあるのでしょうか?」

こうした質問を頂くことがあります。

そこで本記事ではインボイス制度や、制度に対応するべきか悩んでいる方が知っておきたい「経過措置」についてわかりやすく解説します。

経過措置は制度開始からの経過年数によって控除率が変わりますので、2025年を基準に解説し最新の情報をお伝えします。

制度に対応する場合、しない場合の問題点も紹介しますので、インボイス制度への対応について悩んでいる方はぜひ参考にしてください。

目次

インボイス制度とは?

はじめに、そもそもインボイスとはどういった制度なのか、概要を解説します。

インボイス制度:消費税を正確に納めるための仕組み

インボイス制度は、事業を営む方が消費税を正確に納めるために生まれた制度です。

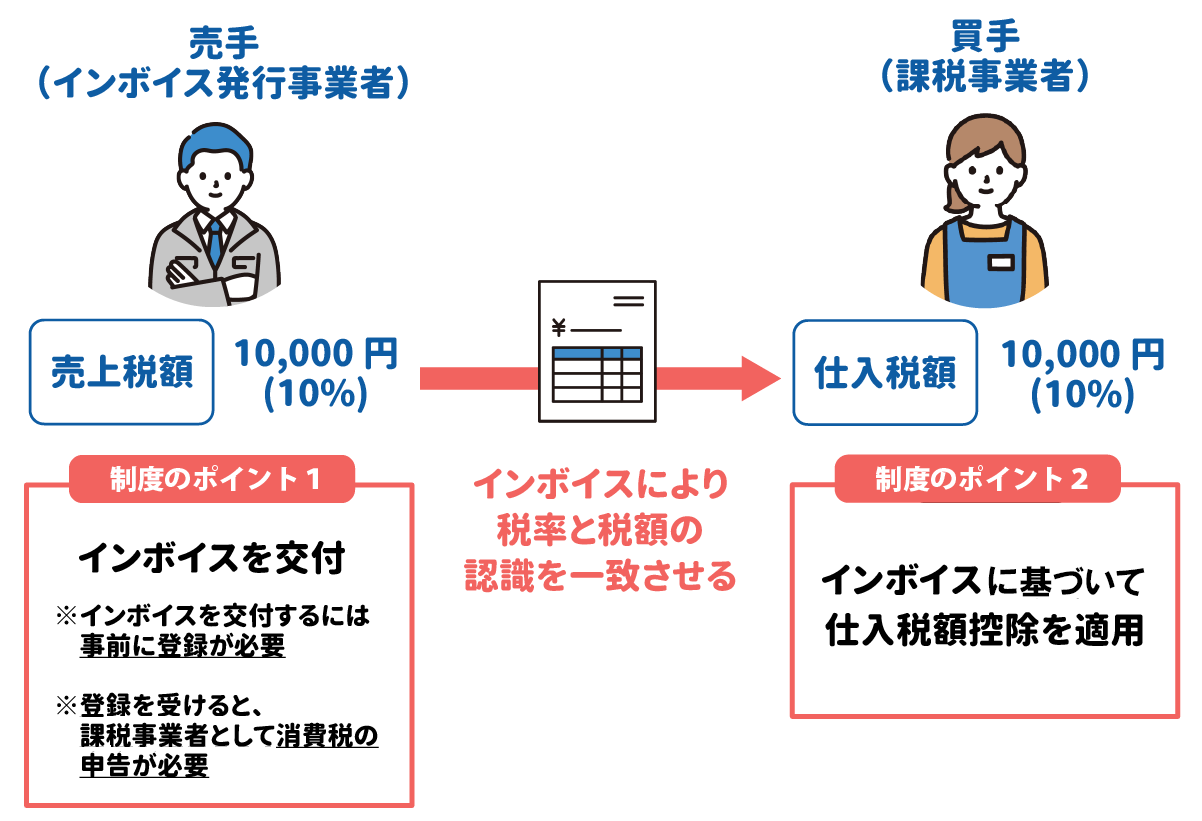

事業者が納めるべき消費税は、以下の図のように「売り上げのとき受け取った消費税額」から「仕入れなどの際に支払った消費税額」を差し引く(仕入れ税額控除)ことで計算されます。

しかし、従来の制度では、売り手と買い手の消費税額を正しく把握することが難しく、消費税額を正しく計算できるようにするために、インボイス制度が制定されました。

以下の図のように、買い手と売り手の間で交わす請求書などに一定のルールを設けることで、買い手にとっての仕入れにかかる消費税額と、売り手にとっての売り上げにかかる消費税額とを一致させることが可能となります。

なお、従来はインボイス制度に登録しなくても仕入れ税額控除を利用することができました。

しかし、制度開始以降はインボイス制度に登録した上で、登録番号など必要事項を記載した請求書や領収書(適格請求書といいます)を発行しなければ、仕入れ税額控除を受けることができなくなります。

仕入れ税額控除を受けられなければ、上の図の買い手は「仕入れや経費の消費税額」を控除することができず、実質的に消費税額分だけ利益が減ってしまいます。

具体的に、制度開始前後で納税額がどの程度変化するのか確認してみましょう。

制度開始前後の金額をシミュレーション

わかりやすく、インボイス制度を利用する場合に消費税額がどの程度変わるのか確認しましょう。

●インボイス制度開始前

- 1年間の売り上げは1,100万円(うち100万円は売り上げの際に受け取った消費税)

- 1年間の経費は550万円(うち50万円は仕入れの際に支払った消費税)

100万円(売り上げの消費税額) – 50万円(仕入れや経費の消費税額) = 50万円(納付する消費税額)

●インボイス制度開始後(インボイス制度を利用しない場合)

- 1年間の売り上げは1,100万円(うち100万円は売り上げの際に受け取った消費税)

- 1年間の経費は550万円(うち50万円は仕入れの際に支払った消費税)

※ただし、インボイス制度を利用しないことから、仕入れ税額控除できない。

100万円(売り上げの消費税額) – 0万円(仕入れや経費の消費税額) = 100万円(納付する消費税額)

このように、インボイス制度の有無によって、制度を利用しない場合に仕入れ税額控除ができなくなり、支払う消費税額に数十万円もの差がつく可能性があります。

橋場先生

詳しい金額をシミュレーションしますので、インボイス制度に対応するべきか悩んでいる方は、ARK税理士法人まで、お気軽にご相談ください。

インボイス制度の問題点とは?

特に小規模な事業者にとって、インボイス制度は頭を抱えたくなる制度です。

具体的にどのような点が問題になるのか確認しましょう。

免税事業者にも消費税の負担が発生する

1つ目は、免税事業者であっても消費税の負担が発生することです。

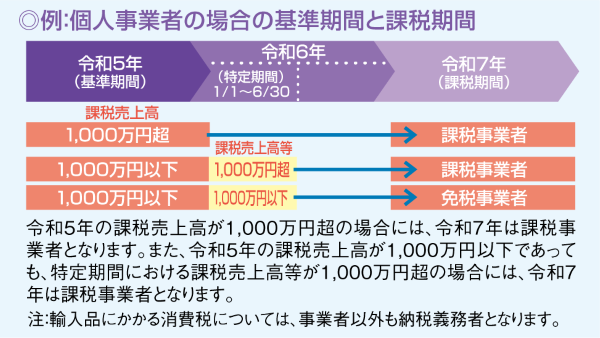

以下の図のように、課税対象となる売上高が1,000万円を下回る事業者は納税の義務が免除されます(免税事業者といいます)。

インボイス制度を利用する場合、課税売り上げ高が1,000万円以下の場合でも消費税を納税する義務が発生しますので、今まで免税事業者だった方にとっては、売り上げの10%が新たに税金として差し引かれることとなります。

制度を利用しないと取引がなくなる可能性も

2つ目は、制度を利用しないと売り上げが落ちる可能性があることです。

インボイス制度を利用しない場合、仕入れ税額控除を利用できず、実質的に10%の消費税を取引先が負担することとなります。

取引先の視点で見ると、インボイス制度に対応している業者と取引する方が消費税額分だけ安価に仕入れられます。

消費税の負担を避けたい取引先は、インボイスに対応している業者と優先的に取引することとなり、インボイスに対応していない会社との取引を中止する可能性があります。

このように、課税売り上げ高が1,000万円以下の免税事業者にとって、インボイス制度は悩ましい制度といえます。

橋場先生

納める消費税のほか、経営判断についてもご相談を承りますので、ARK税理士法人まで、お気軽にご相談ください。

インボイス制度の経過措置とは?【2025年基準で解説】

インボイス制度は、制度の開始時に事業者への負担が少なくなるよう経過措置が設けられています。

制度開始から3年は免税事業者からの仕入れに対して80%の税額控除が、3年以降6年以内は50%の税額控除が利用できます。

具体的な年月は次のとおりです。

- 制度開始から3年(80%):令和5年10月~令和8年9月

- 制度開始から6年(50%):令和8年10月~令和11年9月

2025年(令和7年)3月を基準に考えると、1年半は80%、3年は50%の税額控除を利用できます。

こうした期間内であれば、インボイス制度に対応していなくても取引先の消費税額の負担は軽減されます。

経過措置の間にインボイス制度に対応するべきか、取引先とも協議しながら検討しましょう。

まとめ│インボイスへの対応は慎重に

インボイス制度、および経過措置についてわかりやすく解説しました。

本制度は従来、課税事業者として営業していた事業者にとっては、登録番号などの追加などの手続きが必要になる制度です。

一方で免税事業者として営業していた事業者にとっては、10%の消費税を新たに負担する可能性のある、悩ましい制度といえます。

取引先との協議結果によっては経過措置の期間内はインボイスに対応せず、従来通りの取引を認められる可能性もあります。

どのように対応するべきか迷っている方は、具体的な金額も含めて検討することがおすすめです。

ARK税理士法人では、インボイスの対応についてもご相談を承っていますので、お気軽にご相談ください。

Contact

We will support you like a butler.