【中小企業必見】実際に従業員の給料を月10万円上げるとどうなる?賃上げ促進税制について

「物価が高騰しているので、従業員の給与を上げてあげたい。しかし、原資がない。」

このような悩みを抱える方におすすめの制度は、従業員の給与を増やすと法人税が節税になる「賃上げ促進税制」です。

賃上げ促進税制とはどういった制度なのか、また計算方法や計算例など、具体的に解説しますので、給与アップに二の足を踏んでいる方は、ぜひ参考にしてください。

目次

賃上げ促進税制とは?中小企業向けの制度を解説

はじめに、賃上げ促進税制の制度全般について解説します。

なお、賃上げ促進税制は全ての企業を対象としたもの、中堅企業を対象としたものなど種類がありますが、本記事では特に中小企業向けの制度を紹介します。

中小企業向けの賃上げ促進税制について、中小企業庁には次のように記載されています。

中小企業向け「賃上げ促進税制」は、青色申告書を提出している中小企業者等が、一定の要件を満たした上で、前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

つまり、従業員の給与を上げると、増加額の一部を法人税(個人事業主の場合は所得税)から差し引くことができる制度、ということです。

賃上げ促進税制の計算方法を紹介

(引用)中小企業庁 中小企業向け賃上げ促進税制ご利用ガイドブック

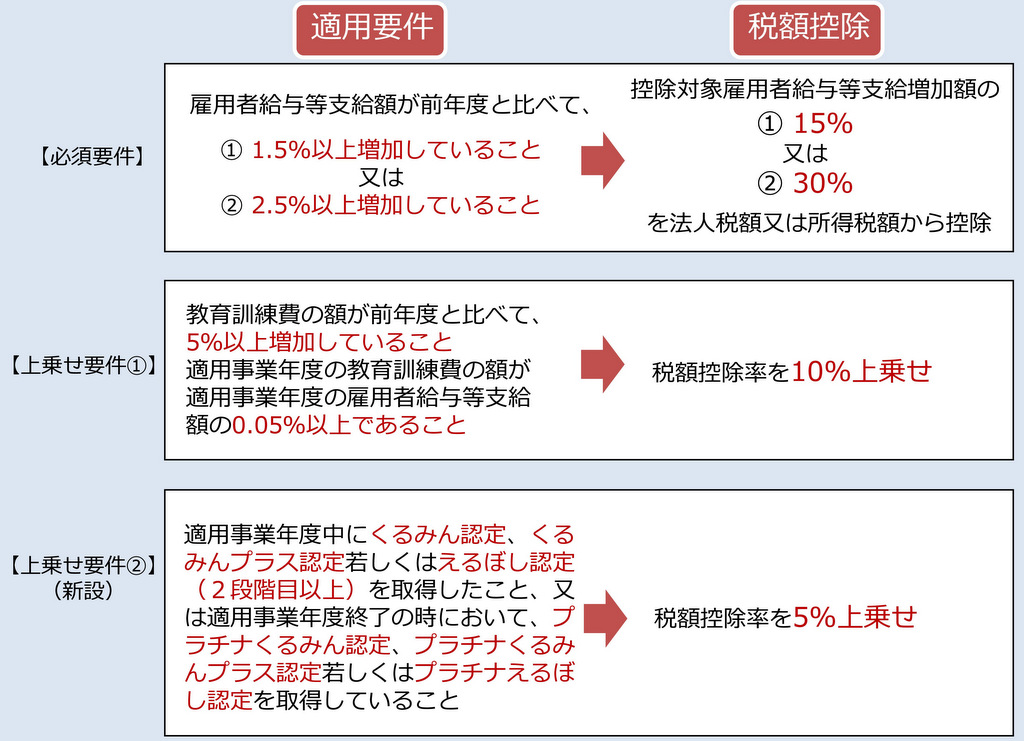

中小企業において賃上げ促進税制を利用した場合、次のとおり法人税額控除を受けられます。

- 給与支給額が前年度比1.5%以上、上昇した場合:税額控除率15%

- 給与支給額が前年度比2.5%以上、上昇した場合:税額控除率30%

加えて、教育訓練費が前年度比5%以上上昇した場合は10%、子育てとの両立や女性活躍支援などの認定を受けている場合は5%が上乗せされます。

つまり、給与支給額2.5%以上アップと教育訓練費、女性活躍支援などの上乗せ分を加えて、税額控除率が最大で45%になるということです。

ただし、税額控除額が事業年度の調整前法人税額の20%相当額を超える場合には、20%が税額控除の限度額となります。

(参考)国税庁 給与等の支給額が増加した場合の法人税額の特別控除

実際にどの程度節税できるのか、具体的な計算例を紹介します。

賃上げ促進税制の計算例

具体的に、賃上げ促進税制を利用した場合に、どの程度法人税額が軽減されるのか、計算シミュレーションを確認しましょう。

●前提条件

- 会社の売り上げは年間1,000万円

- 従業員は1名

●給与変更前(従業員の給与額を月額30万円と想定)

- 売上 1,000万円

- 給与 360万円(30万円✕12か月)

- 利益 640万円(1,000万円 – 360万円)

- 法人税 192万円(640万円✕30%)

▶税引き後利益 448万円(640万円 – 192万円)

●給与変更後(変更後従業員の給与額を月額40万円と想定)

- 売上 1,000万円

- 給与 480万円(40万円✕12か月)

- 利益 520万円(1,000万円 – 480万円)

- 法人税 156万円(520万円✕30%)

- 税額控除 ▲31万円(156万円✕20%)

- 税額控除後法人税 125万円(156万円 – 31万円)

▶税引き後利益 395万円(520万円 – 125万円)

▶給与変更前 448万円 – 給与変更後 395万円 = 53万円

給与を120万円増やしたにも関わらず、賃上げ促進税制を利用することで31万円の税額控除を受けられ、実質的には53万円しか法人の負担は増えていません。

このように、法人の負担を減らしつつ従業員の給与を増やせる制度が賃上げ促進税制です。

橋場先生

より詳しく賃上げ促進税制について知りたい方は、ARK税理士法人まで、お気軽にご相談ください。

賃上げ促進税制を利用するメリット

賃上げ促進税制の利用で、どのような効果が見込めるのか、確認しましょう。

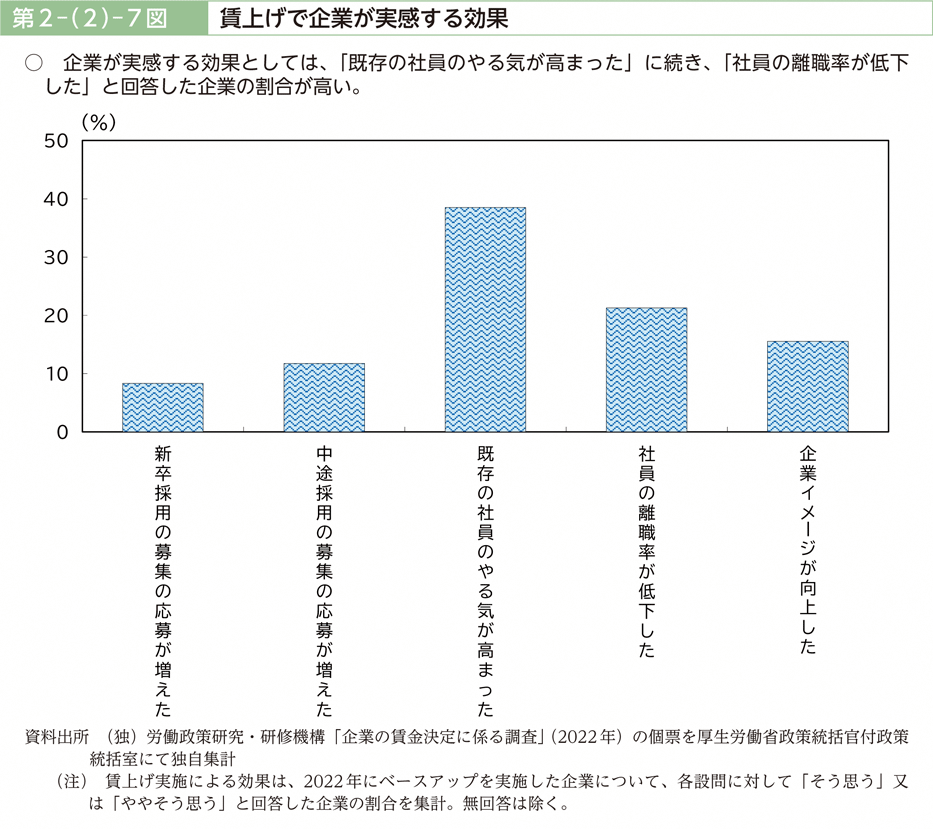

厚生労働省の調査によると、賃上げによって得られる効果として、「既存の社員のやる気が高まった」「社員の離職率が低下した」といった企業が多く見られます。

賃上げ促進税制を活用した給与アップによって、節税しながら「社員の会社への定着化」や「業務に対する士気向上」といった悩みを解消できる可能性があります。

賃上げ促進税制を利用する場合の疑問点、注意点

賃上げ促進税制を利用する場合、聞かれることの多い疑問点や注意点がありますので、記事の終わりに紹介します。

制度を利用する際の手続きは?

賃上げ促進税制は、事前に必要な手続きはありません。

法人税(個人事業主の場合は所得税)の申告の際に、確定申告書に必要な資料を添付し提出すれば制度を利用可能です。

制度を活用して申告したい旨を、顧問税理士に早めに伝えておきましょう。

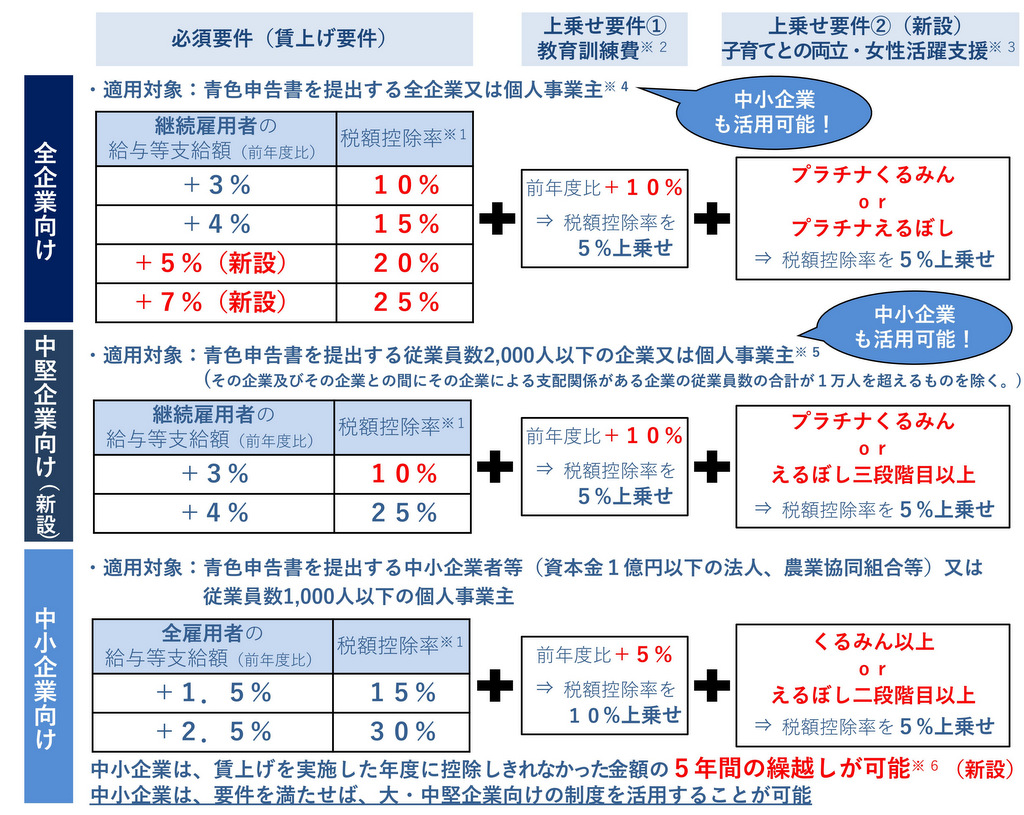

大企業向けと中小企業向けがあるの?

賃上げ促進税制は以下3つの種類があり、それぞれ継続雇用者の給与支給額の増額や税額控除率、といった要件が異なります。

法人税がない場合は控除を受けられない

注意点として、本制度は給与額の増額割合などに応じて法人税(所得税)が税額控除される仕組みです。

このため元々利益が小さく、支払う法人税が少ない、またはない場合は節税につながりません。

資金繰りの悪化リスクに注意

本制度は、従業員の給与の増額を伴います。

このため、経営状況によっては資金繰りが悪化し、設備投資などに回せる資金が不足する場合もあります。

従業員の給与と法人税といった視点に加えて、景気変動への備えや設備の更新など広い視点で検討する必要があります。

橋場先生

限られた資金をどのように投資していくのか、広範な視点で検討しなければいけません。

最適な賃上げ促進税制の利用についてアドバイスを受けたい方は、ARK税理士法人まで、お気軽にご相談ください。

まとめ:賃上げ促進税制で従業員満足度アップと節税を両立

給与額の増加割合に応じて法人税を節税できる、賃上げ促進税制について解説しました。

本制度を活用することで給与アップと節税を同時に実行することができますので、従業員への利益の還元を検討している方はぜひ利用したい制度です。

一方で、給与アップは人件費の負担を増やすことにつながりますので、長期的かつ広範な視点で検討しなければいけません。

より詳しく賃上げ促進税制について知りたい方は、ARK税理士法人までご相談ください。

Contact

We will support you like a butler.