【インボイス制度の経過措置とは?】計算方法や制度の概要について詳しく解説!

インボイス制度が始まる中で「結局いくら納税することになるのか」「経過措置の最中だが、計算方法が分からない」といった悩みを抱える事業者は少なくありません。

特に免税事業者から課税事業者へと移行する場合、税金の計算方法が変わりますので、計上の仕方を誤ると大きな損につながることもあります。

本記事では、インボイス制度の概要から、経過措置の仕組みや計算方法、経過措置が終了したあとの対応についても分かりやすく解説します。

目次

そもそもインボイス制度とは?

インボイス制度とは、下の図のように消費税を計算するために必要な事項が記載された請求書である「適格請求書」を利用して、消費税の税額控除を適切に計算する仕組みです。

事業を営む中で生じた消費税、および仕入れにかかった消費税を明確にすることで、正確な税務処理と公平な消費税負担を実現することを目的としています。

▶関連コラム:【2023年最新版】知らないと売上10%減少!?インボイス制度について税理士が徹底解説

知っておきたい、課税事業者と免税事業者

国に消費税を納める場合、事業者は「課税事業者」と「免税事業者」に分類されます。

課税事業者は売上高が年間1,000万円を超える事業者で、消費税の納税義務が生じます。

一方で免税業者は年間売上高が1,000万円を下回るなどの条件を満たした事業者で、消費税の納税義務はありません。

インボイス制度に登録すると、免税事業者も課税事業者として扱われ消費税を納める義務が生じます。

こうした区分の理解は、経過措置を確認する上で不可欠です。

インボイス登録が不要なケース

なお、全ての事業者がインボイス制度への登録を義務付けられる訳ではありません。

たとえば一般消費者を相手にする小売業や飲食店等は取引先が消費税申告をしないことから登録するメリットが薄くなります。

自社の取引先や業種を見直して、インボイス制度への登録について判断する事が重要です。

橋場先生

インボイス制度は、事業の規模や取引先によって対応の仕方が変わります。

登録するべきか、どういった計算をすればいいのか、知りたい方はARK税理士法人までご相談ください。

制度に精通した税理士が、会社の状況に合わせた対応策をご提案します。

インボイス制度の計算と経過措置を確認

インボイス制度では、受け取った消費税から仕入れで支払った消費税を差し引いた金額を納税します。

しかし免税事業者が新たにインボイス制度に登録する場合、消費税についての負担が大きくなり資金繰りが厳しくなるケースが想定されます。

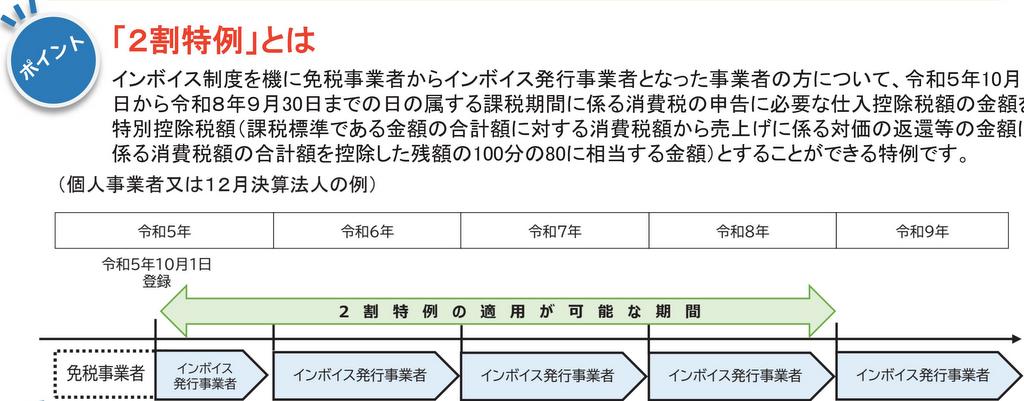

そこで設けられている制度が「インボイス制度の経過措置」です。

下の図のように、令和5年10月1日から令和8年9月30日までの期間は、売上にかかる消費税額の2割を納税すればよく、負担を抑えながらインボイス制度の体制に移行できる仕組みになっています。

インボイス制度利用時の計算方法を確認

インボイス制度を理解するうえで欠かせないのが、実際にどのように納税額が計算されるかということです。

通常の計算方法と経過措置を利用した場合の違いを具体例で確認してみましょう。

【通常の消費税計算】

たとえば、商品を税抜1,000万円分仕入れ、税抜5,000万円で販売した場合を考えます。

- 仕入時に支払う消費税:100万円(1,000万円×10%)

- 販売時に受け取る消費税:500万円(5,000万円×10%)

- 納税額:500万円-100万円=400万円

このように、通常は「受け取った消費税-支払った消費税」で算出されます。

【経過措置を利用した場合の計算】

経過措置では、免税事業者から新たに課税事業者になったケースで、売上にかかる消費税額の20%のみを納税すればよい「2割特例」が適用されます。

- 売上にかかる消費税:500万円

- 納税額:500万円×20%=100万円

通常なら400万円の納税が必要ですが、経過措置を使えば100万円で済み、大幅に負担を抑えられます。

経過措置終了時の対応を確認

経過措置は令和8年9月30日で終了します。

終了後に備えて、次の点を検討しておきましょう。

- 通常の消費税計算に完全移行するため、資金繰り計画を立てておく

- 簡易課税制度(簡易な消費税計算で申請できる制度)の適用を検討する

- 経費や仕入税額控除の管理体制を整備する

- 業種や取引先に応じた最適な税務対応を税理士に相談する など

まとめ

インボイス制度は、取引の透明化と公平な消費税負担を実現するための仕組みです。

一方で免税事業者から課税事業者へ移行する際には計算方法が大きく変わり、資金繰りへの影響も避けられません。

特に経過措置の活用や終了後の対応を誤ると、不要な負担増につながる可能性があります。

正しい理解と計画的な準備があれば、制度を上手に活用しながら事業を安定させることができます。

自社にとって最適な対応策を知りたい方は、インボイス制度や消費税に精通したARK税理士法人へぜひご相談ください。

専門家が経営状況に合わせた具体的なアドバイスをご提案します。

Contact

We will support you like a butler.