【倒産防止共済】4つのメリットとは?利用前に確認しておきたいデメリットや注意点も解説

「倒産防止共済」の制度を活用するメリットをご存じでしょうか。

取引先の突然の倒産や資金繰りの悪化といった経営リスクに備えられる制度で、無担保・無保証人で最大8,000万円を借りられるなど心強い特徴があります。

本記事では、倒産防止共済の仕組みや利用する上での4つのメリット、確認しておきたいデメリットも分かりやすく解説します。

▶関連コラム:経営セーフティ共済(倒産防止共済)を利用した駆け込み節税とは?決算期に加入する注意点、制度の概要も紹介

目次

倒産防止共済とは?概要を確認

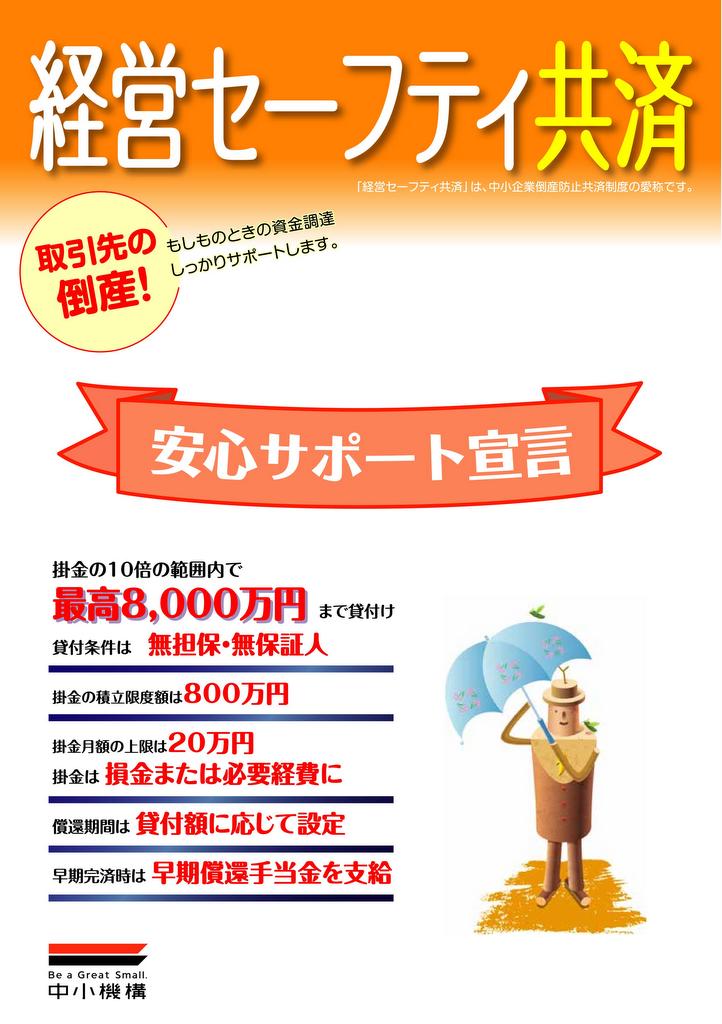

倒産防止共済(経営セーフティ共済)は、上のパンフレットのとおり、取引先の倒産によって連鎖的に経営が行き詰まることを防ぐために作られた、中小企業や個人事業主向けの制度です。

万が一、取引先が倒産して売掛金の回収が困難になった場合でも、無担保・無保証人で掛金として積み立てていた金額の最大で10倍まで借り入れられます。

これから紹介するその他のメリットもあり、経営者にとって「もしもの備え」と「日常的な資金繰り対策」を両立できる制度です。

倒産防止共済に加入する『4つのメリット』

倒産防止共済に加入することには、主に4つのメリットがありますのでご紹介します。

- メリット(1)無担保・無保証人で8,000万円まで借入可能

- メリット(2)事業資金にも活用できる一時貸付制度

- メリット(3)掛金が経費になり節税可能

- メリット(4)解約時に掛金が戻る安心設計

メリット(1)無担保・無保証人で8,000万円まで借入可能

倒産防止共済の最大の魅力は、取引先が倒産した場合に無担保・無保証人で資金を借りられることです。

借入可能額は次のいずれか少ない金額となります。

- 積立金総額の10倍

- 取引先への未回収債権額

- 上限8,000万円

たとえば、積立額が800万円で5,000万円の売掛金が回収不能になった場合、積立金の10倍は8,000万円ですが、未回収債権額の5,000万円の方が少ないことから、上限は5,000万円までとなります。

また、掛金は5,000円から20万円まで自由に設定でき、経営状況に応じて増減できるため、幅広い事業者にとって利用しやすい制度といえます。

メリット(2)事業資金にも活用できる一時貸付制度

倒産防止共済は「取引先の倒産時」だけでなく、通常の事業資金の調達にも利用できます。

一時貸付金制度を利用すれば、解約手当金の95%まで(最大760万円)を無担保・無保証人で借入可能です。

運転資金や設備投資など幅広い用途に利用できることから、資金繰りに余裕を持たせたい経営者にとっても心強い制度で、急な出費や事業拡大のチャンスにも対応できます。

メリット(3)掛金が経費になり節税可能

毎月の掛金は全額損金(経費)として処理できますので、法人税や所得税の節税につながります。

掛金は月5,000円から20万円まで選べるため、企業の規模や収益状況に応じて柔軟に設定が可能です。

「万が一に備えながら、同時に節税効果も得られる」という一石二鳥の仕組みであり、資金繰りに不安を感じる中小企業経営者にとって大きな魅力となります。

▶関連コラム:【事例つき】節税vs納税(投資) 本当にお得なのはどっち!?

メリット(4)解約時に掛金が戻る安心設計

倒産防止共済は「掛け捨て」ではなく、解約時に掛金が戻る点も安心です。

以下の表のとおり、40か月以上積立を継続すれば、納めた掛金が100%返還されます。

40か月未満でも12か月以上であれば8割以上が返ってくることから、途中解約でも大きな損失にはなりません。

資金の積立とリスク対策を兼ねられる制度設計となっており、長期的に加入しやすい点も中小企業に支持されています。

橋場先生

ARK税理士法人では、制度の仕組みや加入メリットをわかりやすくご案内していますので、ぜひお気軽にご相談ください。

確認しておきたい倒産防止共済の『デメリット』

メリットが多い倒産防止共済ですが、事前に確認しておきたいデメリットや注意点も存在します。

加入を検討する際には、あらかじめ理解しておくことが大切です。

- 加入後6か月以上の掛金納付が必須:制度を利用して借入を行うには、加入から少なくとも半年以上の積立実績が必要となります。

- 倒産発生から6か月以内に申請が必要:取引先が倒産した場合、発生日から6か月以内に申請をしなければ借入できなくなります。

- 12か月未満で解約すると掛け捨てに:掛金を12か月未満で解約した場合は積立金が戻らず、掛け捨て扱いになる点に注意が必要です。

- 一部の倒産は対象外:「夜逃げ」など一部のケースでは共済金の借入が認められず、すべての倒産に対応できるわけではありません。

こうした制約がありますので、制度を活用するにはある程度の期間継続して加入し、リスク対策の一環として計画的に利用する必要があります。

橋場先生

ただし、正しく理解して活用すれば、経営リスクを大きく減らすことができます。

ARK税理士法人では、制度の適用可否や活用方法を丁寧にご案内していますので、安心してご相談ください。

まとめ

倒産防止共済は、万が一の取引先倒産に備えながら、事業資金の確保や節税効果も得られる中小企業にとって心強い制度です。

無担保・無保証人での借り入れや掛金の返還といったメリットがある一方、加入期間や申請期限などの条件もありますので、制度を理解して利用することが大切です。

経営におけるリスクヘッジは「事前の備え」が重要です。こうした制度の存在を知り、正しく活用することで経営の安定性を高めましょう。

ARK税理士法人では、倒産防止共済をはじめ各種共済制度や節税対策についてもわかりやすくサポートしています。

制度の詳細や導入の可否についてお悩みの方は、ぜひお気軽にご相談ください。

Contact

We will support you like a butler.