【必見承継術】1億円以上の税金がかからなくなる!?税負担無しで後継者へ引き継ぐ方法

「贈与税、相続税の免除を受けられる、事業承継税制について確認したい」

このように、事業を承継する際に贈与税、相続税の納付猶予や免除を受けられる、事業承継税制に興味のある方は多いものです。

そこで本記事では、事業承継税制とは、どういった特徴のある制度なのか詳しく解説します。

目次

事業承継税制とは?

事業承継税制について解説する前に、まずは事業承継、および事業承継に伴う税金について確認する必要がありますので紹介します。

そもそも事業承継とは

事業承継とは、経営者が会社や事業を後継者に引き継ぐことです。

- 子どもをはじめとする親族

- 親族以外の役員や従業員

- 親族や会社関係以外の第三者

主には、こうした人に向けて、事業承継は行われます。

事業を承継する際には、自社株式や事業用の資産の移譲がありますので、税金を支払う義務が生じることがあります。

贈与税:最大55% 相続税:最大55%

事業承継の際に負担する必要がある税金は、主に以下の2種類です。

- 贈与税

- 相続税

贈与税は、生前に財産を贈与する場合の税金です。

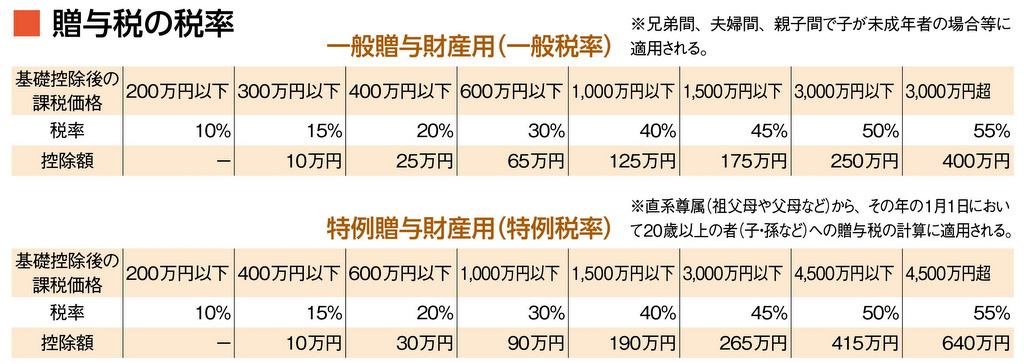

課税対象となる金額に応じて、以下の表のとおり税率で課税されます。

表のうち一般税率は贈与の対象が兄弟・夫婦・親子間である場合、特例税率は祖父母や父母など(直系尊属)から子や孫への贈与税の計算に適用されます。

また、控除額とは、贈与税の金額から基礎控除(年間110万円まで非課税となる金額)を差し引いた課税価格に税率をかけた金額から、さらに差し引くことができる金額を言います。

たとえば、祖父母から孫が受ける贈与税の基礎控除後の課税価格が800万円である場合、次のように計算が行われます。

贈与税額の計算例

- 基礎控除後の課税価格:800万円

- 税率:30%(贈与を祖父母から孫が受ける場合、特例税率となる)

- 控除額:90万円(特例税率で1,000万円以下の場合)

800万円 ✕ 30% – 90万円 = 150万円(贈与税額)

相続税は、財産を相続や遺贈などによって取得した場合の税金です。

課税対象となる金額に応じて、以下のとおり税率で課税されます。

- 1,000万円以下:10%

- 1,000万円超から3,000万円以下:15%(控除額50万円)

- 3,000万円超から5,000万円以下:20%(控除額200万円)

- 5,000万円超から1億円以下:30%(控除額700万円)

- 1億円超から2億円以下:40%(控除額1,700万円)

- 2億円超から3億円以下:45%(控除額2,700万円)

- 3億円超から6億円以下:50%(控除額4,200万円)

- 6億円超:55%(控除額7,200万円)

それぞれ控除額は定められているものの、どちらも最大で55%もの税金が課せられることから、事業を承継した人(後継者)の税負担は大きいものとなります。

事業承継税制:納税猶予と免除を受けられる

後継者が相続や贈与によって取得した財産に対して課せられる税負担は大きいものですが、事業承継税制を利用することで納税の猶予、または免除を受けることが可能となります。

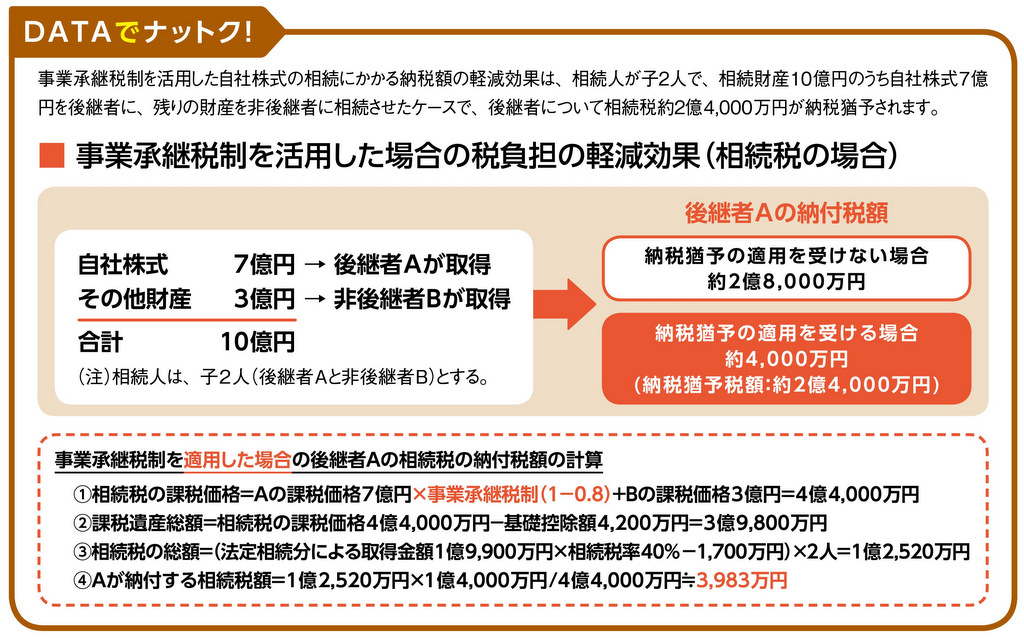

例として、中小企業庁の事業承継マニュアルには、以下のように事業承継税制を利用するメリットが記載されています。

こちらの事例では、10億円の財産(うち7億円を後継者が取得)に対する後継者Aの納付税額が約2億8,000万円とされています。

事業承継税制を利用することで、約2億4,000万円が納税猶予され、事業承継時には約4,000万円を納めればよいこととなりました。

さらに、以下の場合には猶予された相続税や贈与税の一部、または全額が免除される制度もあり、活用することで税負担を大幅に軽減することが可能です。

- 5年経過後に、次の後継者へ贈与した場合

- 5年経過後に、会社が倒産した場合

- 後継者(贈与税の納税猶予の場合は、後継者や先代経営者)が死亡した場合 など

橋場先生

事業承継税制を利用することで後継者の税負担は大幅に減ることとなります。一方で利用する際は制度の内容をよく理解する必要もあります。

詳しく事業承継税制について確認したい方は、ARK税理士法人まで、お気軽にご相談ください。

事業承継税制の利用「5つの条件」

税制面で大きなメリットのある事業承継税制ですが、利用する場合は様々な条件があります。

主な条件をお伝えしますので、事業承継を検討している方は参考にしてください。

- 先代経営者(被相続人)要件:代表者であったこと、贈与時に代表者を退任していること など

- 後継者(相続人)要件:承継時に代表者となること、贈与直前に3年以上役員であること など

- 会社要件:資本金や従業員数の要件から中小企業に該当すること など

- 雇用維持要件:事業の承継後、引き継いだときの従業員を80%以上退職させずに維持すること など

- 書類の事前提出:事業承継税制の対象者や金額が拡充される特例措置を利用する場合、特定の書類を事前に提出する必要がある

こうした条件に適合することで、事業承継税制を適切に活用することが可能となります。

事業承継税制利用上の注意点

記事の終わりに、事業承継税制を利用する前に確認しておきたいデメリットや、その対策について紹介します。

「5つの条件」を達成しても免除が決まる訳ではない

1つ目の注意点は、紹介した5つの条件をクリアして事業承継税制の対象となった場合でも、「納税が先送りされた」だけで、「免税となった訳ではない」点です。

- 後継者が次の後継者に株式等を贈与し、次の後継者が事業承継税制の適用を受けた場合

- 先代経営者(被相続人)が亡くなり、後継者へ相続が発生した場合

このような場合にはじめて、先送りされた税金が免除されます。

納税を先送りにする書類を出し続ける必要がある

2つ目の注意点は、免除を受けるまでの間、納税を先送りにする書類(継続届出書)を提出し続ける必要があることです。

申告から5年は毎年、5年目以降は3年毎に書類を提出し続けなければ、猶予や免除を受けられなくなりますので注意しましょう。

橋場先生

細かい注意点や適用要件がありますので、事業承継税制を利用する場合は税理士への相談がおすすめです。

本制度も含めて、相続や贈与に関する税金を節約したい方は、ARK税理士法人まで、お気軽にご相談ください。

まとめ

事業を子どもや従業員へと引き継ぐ事業承継は、贈与税や相続税を支払う必要があることから、後継者の負担となりがちです。

こういった場合に利用できる、事業承継税制について解説しました。

実際に本制度を活用する場合は、制度適用の可否や、贈与税、相続税額の試算など検討することがたくさんあります。

正しく制度を理解し効率的に利用するためには、専門家への相談がおすすめです。

より詳しく話を聞きたい方は、ARK税理士法人まで、お気軽にご相談ください。

Contact

We will support you like a butler.