新NISAは使いやすい!?向いている人/いない人の差と活用メリットを解説

2024年1月から、新NISA(少額投資非課税制度)が始まり、上限額アップをはじめとする制度の改正が実施されました。

そこで本記事では、新NISAについて制度の概要を解説します。

新NISAに切り替わることによる変更点や、新NISAに向いている人、向いていない人、活用した場合のシミュレーションといった話題もご紹介します。

目次

NISAとは?

はじめに、そもそもNISAとはどういった制度で、利用することでどういったメリットがあるのか紹介します。

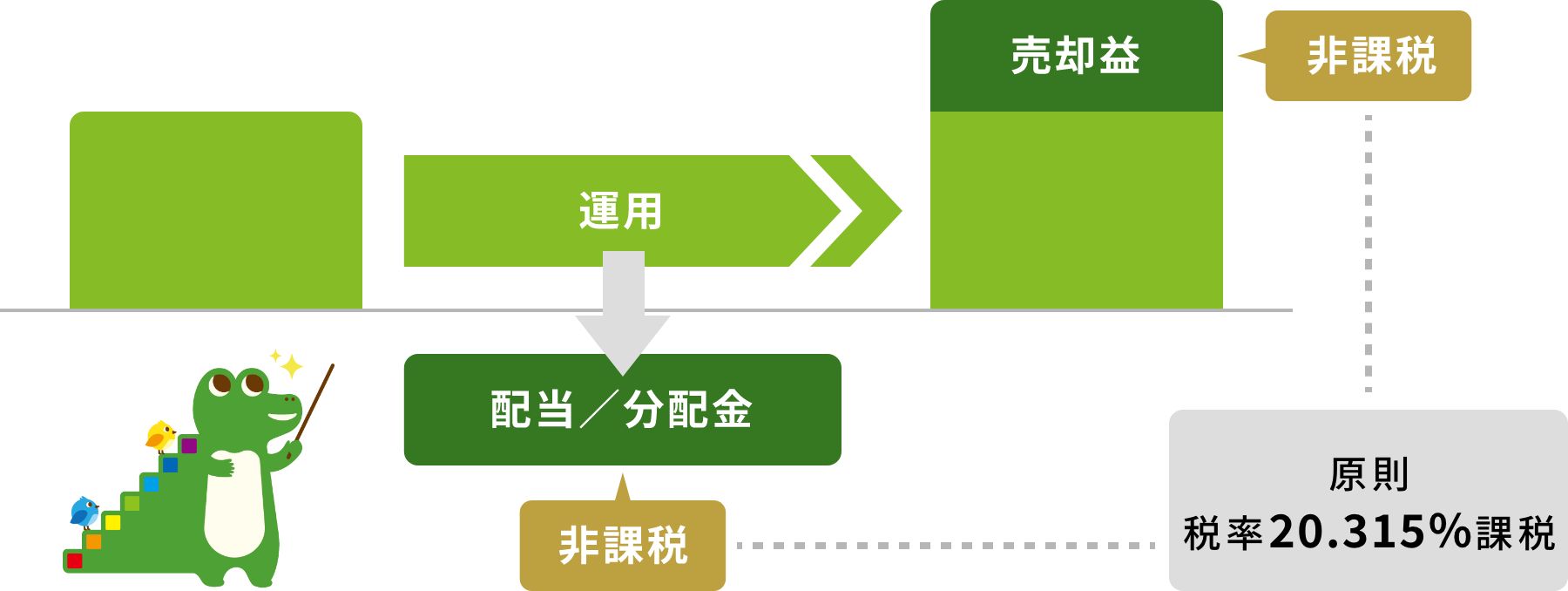

NISA(少額投資非課税制度)とは、一定の金額までであれば投資で得られた売却益に対してかかる税金が免除される制度です。

本来は株式や投資信託といった金融商品に投資した場合、売却などで得た利益に対して約20%の税金がかかりますが、NISAを活用することで税金を支払う必要がなくなります。

たとえば、投資によって1,000万円の利益が出た場合は、通常は200万円の税金を納める必要がありますが、NISAの枠内で利用することで税金の支払いが免除されます。

新NISAとは?使いやすくなった理由を解説

投資をする方にとってお得な制度であるNISAですが、2024年1月に制度が改正され、さらに利便性が高まっています。

改正の主な内容は以下の4つです。

(1)制度の恒久化、併用利用が可能に

1つ目は、制度の恒久化、およびつみたて投資枠と成長投資枠の併用が可能となったことです。

旧NISAでは、一般NISAは5年、積立NISAは20年と、制度の利用年数に制限がありましたが、新NISAでは制限が撤廃されます。

また、一般NISA(新NISAで成長投資枠にあたる)と積立NISA(新NISAでつみたて投資枠にあたる)の併用が可能となります。

(2)年間投資上限額の引き上げ

2つ目は、年間の投資上限額の引き上げです。

旧NISAでは、一般NISA120万円、積立NISA40万円と年間に投資できる上限額が定められていました。

新NISAでは、それぞれ120万円、240万円と大幅に拡充されています。

(3)非課税限度額の増額

3つ目は、非課税限度額が増額されることです。

旧NISAでは、一般NISAでは600万円(年120万円✕5年)、積立NISAでは800万円(年40万円✕20年)、どちらかが上限額でした。

一方で新NISAでは総額1,800万円(成長投資枠は、うち1,200万円が上限)と限度額が拡充されています。

(4)売却により投資枠が復活する

4つ目は、売却により投資枠が復活することです。

旧NISAでは、所有する金融商品を売却した場合、一般NISA年120万円、積立NISA年40万円の上限額が復活することはありませんでした。

新NISAになってからは、売却した分の上限額が新年になると復活しますので、気軽に現金化し再投資することが可能となりました。

このように、NISAは制度が新しくなることで様々な点が改善され、使いやすくなりました。

橋場先生

新NISAの活用で効率的に資産形成できる可能性が高まります。

より詳しく新NISAや投資を活用した資産形成について知りたい方は、ARK税理士法人まで、お気軽にご相談ください。

新NISAに向いている人

制度の改正が実施された新NISA、利用に向いている人と向いていない人がいますので、参考に特徴を紹介します。

- 長期目線で資産を増やしていきたい方

- 老後の資金を計画的に準備したい方

- 銀行預金の金利に不満を感じている方

- インフレに備えて金利を味方につけたい方

- 収入が安定して余剰資金がある方

- 投資収益の課税がもったいないと思う方

- 資産運用について自分で学べる方

新NISAに向いていない人

一方で、新NISAの利用が向いていない人の特徴を紹介します。

- デイトレードなど短期的な売買で利益を得たい方

- 元本保証を希望しリスクを嫌う方

- 手元に十分な余剰資金がない方

- 株式や投資信託について学ぶ意識がない方

- 値動きが気になりストレスに感じる方

新NISAは投資で得た利益に対する税金が非課税となる制度です。

このため、投資した結果利益が出なければ利用する意味がありません。

また、資産売却後に投資枠の上限の復活が翌年になる点、損益通算ができない点などから、短期的な値動きを追う方にもおすすめできる制度ではありません。

このため、投資の勉強をしながら安定的に収益を獲得し、長期的に資産を増やし続けられる方におすすめの制度といえます。

では、本制度を利用した場合に、どの程度メリットが生まれるのかシミュレーションしてみましょう。

新NISA活用のメリットをシミュレーション

新NISAを利用して投資信託に投資した場合の運用実績や、節税額について確認します。

【前提条件】

- 年間想定利回り:6%

- 積立期間:20年

【毎月の積立金額を3万円にした場合】

- 元本:720万

- 運用収益:666万円

- 20年後の資産額:1,386万円

- 節税額(本来支払う税金額):133.2万円

【毎月の積立金額を5万円にした場合】

- 元本:1,200万

- 運用収益:1,110万円

- 20年後の資産額:2,310万円

- 節税額(本来支払う税金額):222.0万円

【毎月の積立金額を10万円にした場合】

- 元本:2,400万

- 運用収益:2,220万円

- 20年後の資産額:4,620万円

- 節税額(本来支払う税金額):444.0万円

橋場先生

どのように利用するのか、またiDeCoなど他の制度の兼ね合いなど、疑問のある方はARK税理士法人までお気軽にご相談ください。

まとめ:新NISAの利用で資産を増やす

新NISAとは何か、旧NISAとの変更点や向いている人、向いていない人といった話題について解説しました。

シミュレーション結果でお伝えしたとおり、新NISAは安定的に利益をあげられる商品に投資する場合に大きな節税効果を見込めます。

利用の有無で将来の資産形成に大きく影響しますので、利用に悩んでいる方はぜひ始めてみましょう。

なお、落ち着いて投資するためには手元に十分な資金が必要です。

どの程度の金額を手元に置くべきか、といった資産配分などお悩みの方は、ARK税理士法人までお気軽にご相談ください。

Contact

We will support you like a butler.