生前贈与は相続税の節税になる?年110万円が非課税になる暦年贈与を解説│3つの非課税制度も紹介

「生前贈与は相続税対策になりますか?」

「非課税にするためには、暦年贈与の金額をいくらに収めるべきですか?」

本記事では、こうした疑問にお答えします。

生前贈与に関する節税対策は、配偶者や子どもに財産を遺す、相続を検討するうえで重要です。

対策の有無によって贈与税の金額が数百万円、数千万円違う場合もありますので、適切な節税対策によって支払う税金を抑えることをおすすめします。

暦年贈与のほか、生前贈与として利用されることの多い節税対策も3つ紹介しますので、適切に活用して税金の負担を軽減しましょう。

目次

生前贈与をすれば節税可能?

相続税や贈与税を軽減するための方法として、生前贈与を利用するケースが多くあります。

本当に生前贈与は節税対策として有効なのか、確認しましょう。

生前贈与とは?

そもそも生前贈与とは、財産を保有する個人が、他の相手に無償で財産を提供する行為を指します。

子や孫など、贈与を受けた方は、マイホームを購入する費用や教育資金などに贈与を受けた資産を活用できるメリットがあります。

一方で、一定の金額を超えると贈与税が課され、税金を支払う必要がある点に注意が必要です。

「暦年贈与」の利用で贈与税を避け、相続税を軽減する

生前贈与で贈与税を軽減するために利用できる制度は「暦年贈与」です。

贈与税は、対象となる年(1月1日~12月31日)の間に贈与した資産の価額(車や不動産なども含む)を元に計算します。

計算する際に、はじめに基礎控除額110万円を差し引くことから、1年間の贈与額が110万円を下回る場合は贈与税がかからず、こうした仕組みが暦年贈与と呼ばれています。

毎年110万円以下の金額を贈与することで、贈与税を避けつつ資産を移譲することが可能となります。

暦年贈与で節税できる金額のシミュレーション

より具体的に、暦年贈与を利用した場合、どの程度の節税が可能なのか確認してみましょう。

はじめに、暦年贈与を利用せずに相続が発生した場合のシミュレーションを確認します。

●暦年贈与がない場合

【前提条件】

- 配偶者あり

- 子どもあり(2人)

- 所有不動産:マンション(資産価値:7,000万円)

- 現預金・株式:8,000万円

▶相続する資産の合計:1億5,000万円

【STEP1】 基礎控除額を算定する

基礎控除:課税対象額から『3,000万円 + 600万円 × 法定相続人の数』左記計算式の分を控除できる制度。

事例の場合は、法定相続人が配偶者と子ども2人、計3人であることから、「3,000万円 + 600万円 × 3人 = 4,800万円」となる。

【STEP2】 課税価格を算定する

資産の合計1億5,000万円から基礎控除額4,800万円を差し引いた、1億200万円が課税の対象となる。

法定相続の制度により、課税の対象となる金額のうち、配偶者が2/4を、子がそれぞれ1/4ずつ相続することとなるため、それぞれの課税対象額は次のとおり。

- 配偶者:1億200万円 × 2/4 = 5,100万円

- 子1:1億200万円 × 1/4 = 2,550万円

- 子2:1億200万円 × 1/4 = 2,550万円

ただし、配偶者は1億6,000万円まで、相続税額が軽減される制度があります。

また、相続税の速算表から子1,2の相続税額を算定すると、暦年贈与を利用しない場合の蔵族税額は以下のようになります。

- 配偶者:0円

- 子1:2,550万円 × 15% – 50万円 ≒ 332.5万円

- 子2:2,550万円 × 15% – 50万円 ≒ 332.5万円

続いて、暦年贈与を利用した場合に相続税額がどの程度変わるのか確認します。

●暦年贈与を利用する場合

【前提条件】

- 配偶者あり

- 子どもあり(2人)

- 所有不動産:マンション(資産価値:7,000万円)

- 現預金・株式:5,800万円

(2人の子どもに毎年110万円ずつ、10年に渡って暦年贈与した場合。2,200万円が差し引かれる)

▶相続する資産の合計:1億2,800万円

基礎控除額は、暦年贈与を利用しなかった場合と変わらず4,800万円。

資産の合計1億2,800万円から基礎控除額4,800万円を差し引いた、8,000万円が課税の対象となる。

相続の割合も変わらないことから、課税対象額は以下のとおり。

- 配偶者:8,000万円 × 2/4 = 4,000万円

- 子1:8,000万円 × 1/4 = 2,000万円

- 子2:8,000万円 × 1/4 = 2,000万円

相続税の速算表から子1,2の相続税額を算定すると、暦年贈与を利用しない場合の相続税額は以下のようになります。

- 配偶者:0円

- 子1:2,000万円 × 15% – 50万円 = 250万円

- 子2:2,000万円 × 15% – 50万円 = 250万円

結果、子ども1人あたり332.5万円かかるはずだった相続税が、暦年贈与を利用することで250万円になり、80万円超の節税になりました。

橋場先生

詳しくは、ARK税理士法人まで、お気軽にご相談ください。

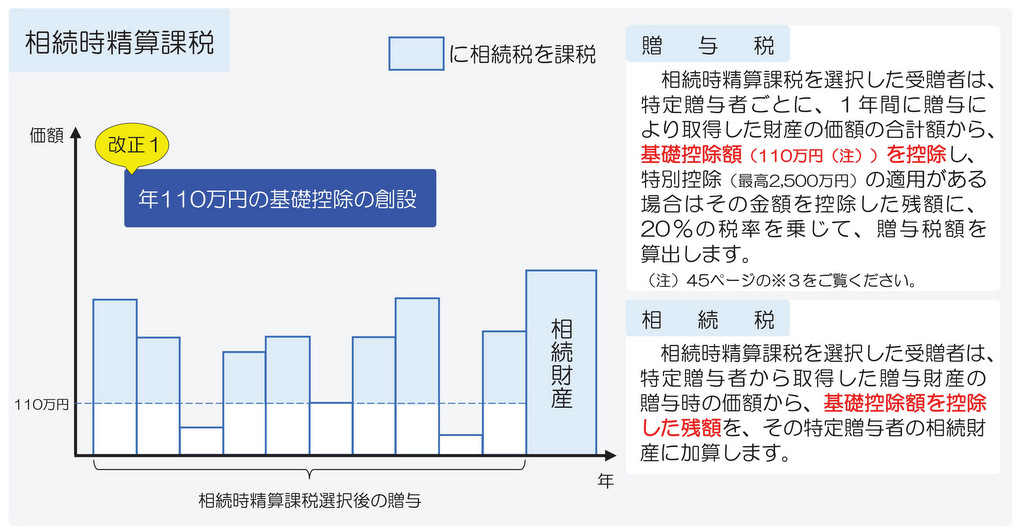

暦年贈与に関係する「相続時精算課税制度」の改正

暦年贈与に関係する制度として、「相続時精算課税制度」があります。

本制度は、年間110万円を超える贈与をした場合でも、2,500万円を上限に贈与税を非課税にできる制度です。

ただし、贈与した人が亡くなったとき、110万円を超える分は相続税の対象として含まれてしまう問題がありました。

(参考)国税庁 令和6年分の贈与から贈与税・相続税の計算方法が変わります

しかし、2024年(令和6年)1月1日以降に贈与を受ける方は、2,500万円とは別枠で年間110万円までの基礎控除を受けられるようになりました。

このため、年間110万円までの贈与であれば、相続税に足し戻すことも不要です。

生前贈与に使える贈与税の非課税制度3選

生前贈与として活用できる贈与税を軽減する制度は、暦年贈与や相続時精算課税制度だけではありません。

利用されることの多い、次の3つの制度を紹介しますので、活用できるか検討してみましょう。

●教育資金の贈与に関する非課税制度

- 30歳未満の受贈者が、父母・祖父母などから教育資金の贈与を受けた場合に非課税になる制度

- 受贈者1人あたり1,500万円までが非課税

- 500万円までは習い事などにも適用

(参考)国税庁 直系尊属から教育資金の一括贈与を受けた場合の非課税

●結婚・子育て資金の贈与に関する非課税制度

- 受贈者が、結婚・子育て資金に充てるため、父母・祖父母などから贈与を受けた場合に非課税になる制度

- 受贈者1人あたり1,000万円までが非課税

(参考)国税庁 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税

●住宅取得など資金の贈与に関する非課税制度

- 受贈者が自己の居住用の住宅を新築・購入するため、父母・祖父母などから贈与を受けた場合に非課税になる制度

- 受贈者1人あたり最大1,000万円(住宅の性能によって異なる)までが非課税

(参考)国税庁 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

こうした制度を上手に活用することで子や孫が支払う相続税額を減らせますので、次の世代への負担を軽減したい場合は、早めに節税対策を検討することをおすすめします。

なお、「結婚・子育て資金の贈与に関する非課税制度」については、制度の廃止が検討されています。

税制は変更が加えられることがあり、常に最新の情報にアップデートする必要があります。

最新の税制に基づく適切な節税対策を受けたい方は、税金の専門家である税理士への相談がおすすめです。

橋場先生

税金について迷いや悩みがある方は、ARK税理士法人まで、お気軽にご相談ください。

まとめ:正しい知識で万全の相続税対策を

相続税の軽減に利用できる、生前贈与に関連する制度について解説しました。

紹介した次の制度を活用することで、相続税の発生を防ぐ、または減額することが可能となります。

- 暦年贈与

- 相続時精算課税制度

- 教育資金の贈与に関する非課税制度

- 結婚・子育て資金の贈与に関する非課税制度

- 住宅取得など資金の贈与に関する非課税制度

なお、どの制度を利用するべきなのか、またどの程度の金額を節税できるのかは、保有する資産額や家族の人数など個々人の属性によって変わります。

大切なことは、制度を理解して最大効率で節税し手元(相続を受ける方)に資産を遺すことです。

条件によって最適な制度や金額は変わりますので、贈与や相続に対して不安を感じる方は、税金について相談できる顧問税理士を探すことをおすすめします。

最適な節税対策で税金を抑えたい方は、ARK税理士法人まで、お気軽にご相談ください。

会社設立・税務顧問・会計入力アウトソーシング・創業融資・補助金・節税対策・経営分析支援・労務相談・社会保険手続き…

お客様の状況やご要望に合わせた「オーダーメイドサポート」で会社やお客様ご自身の課題解決をご提案いたします。

会社の経営分析から、お客様ご自身のライフプランまで、税務・財務に関するあらゆるお悩みを解決いたします。

お悩みの内容が言葉にできていない場合でも、ARK税理士法人までお気軽にご相談ください。

Contact

We will support you like a butler.