【確定申告】”勘定科目は適当”は厳禁!仕分けの間違いを防ぐ、勘定科目の内容を解説

確定申告で迷いやすいポイントのひとつは「勘定科目」の仕訳です。

なんとなく分類してしまうと、税務調査の対象になるリスクにつながりかねません。

たとえば、飲食代を「会議費」か「交際費」どちらにするのか、また10万円未満の備品を「消耗品費」に計上してよいのか、といった悩みはよくある話です。

一方で、正しい仕分けを行えば税金計算の精度が高まるだけでなく、経営状況の把握や節税にも役立ちます。

本記事では、青色申告決算書をもとに主な勘定科目の内容や注意点をわかりやすく解説します。

勘定科目とは?確定申告で重要視される理由

勘定科目とは、事業で発生する売上や経費を種類ごとに分類するための「項目名」です。

例えば、仕入れた商品は「仕入」、事務所の家賃は「地代家賃」、インターネット利用料は「通信費」といった具合に分けられます。

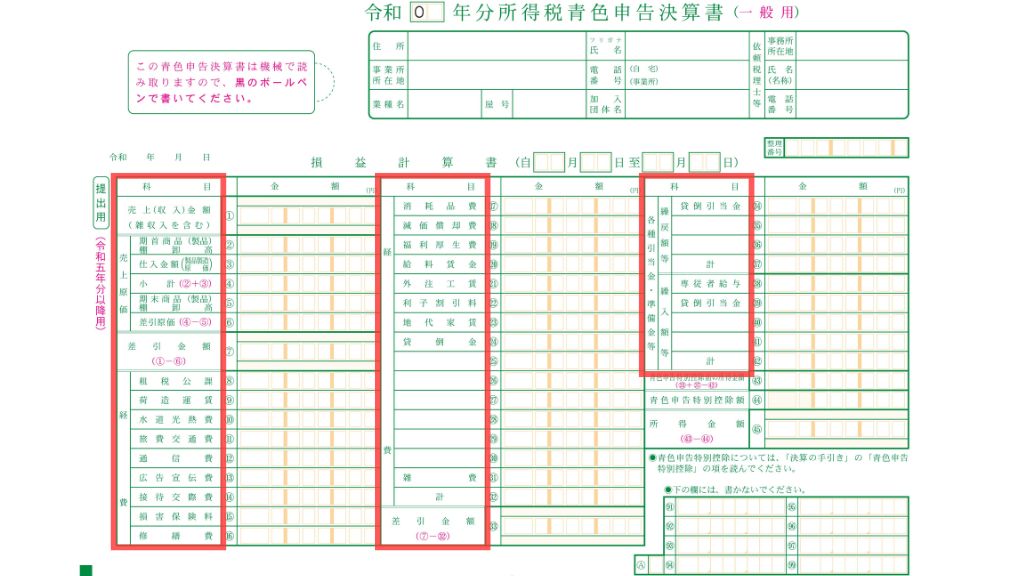

確定申告では以下の図の赤枠箇所のように、勘定科目ごとの仕訳をもとに決算書や申告書を作成します。

そのため、分類を誤ると正しい税額が算出できず、最悪の場合は税務調査や追徴課税の対象となることもあります。

一方で、勘定科目を正しく仕分けておけば、経費として認められる範囲を最大限に活用でき、節税にもつながります。

また、科目ごとの金額を整理することで、自社の支出傾向を把握しやすくなり、経営の改善にも役立ちます。

▶関連コラム:【確定申告・超初級編】今さら聞けない!対象の人・準備・スケジュールを税理士が徹底解説!

橋場先生

「どの勘定科目に仕分ければいいのか分からない」「節税につながる仕訳を知りたい」と感じたら、専門家に相談することをおすすめします。

ARK税理士法人なら、勘定科目の振り分けをはじめとする、確定申告に関するあらゆる点を丁寧にサポートいたします。

主な勘定科目の例と内容を解説

確定申告に向けて適切な申告書を作成するためには、勘定科目を適切に理解することが重要です。

そこで、青色申告決算書の様式に従って、主な勘定科目について簡単にご紹介します。

売上原価の主な勘定科目

まずは、売上に関係する項目についてご紹介します。

【期首商品棚卸高】

期首商品棚卸高とは、「去年から残っている売れ残りの商品や材料」のことです。前の年に数えた在庫をそのまま引き継いで記入します。

棚卸高が出発点になりますので、在庫の数や金額を正確に確認しておくことが大切です。いい加減にすると利益の計算がズレてしまいますので注意しましょう。

【仕入金額】

仕入金額は、「今年新しく仕入れた商品や材料の合計」です。お店で売るために買った商品や、作るために使う材料の購入費用を記入します。

領収書や請求書をしっかり残しておくと、購入タイミングや目的を確認できて安心です。プライベートで使うものを混ぜてしまうと経費として認められませんので注意しましょう。

【期末商品棚卸高】

期末商品棚卸高は、「今年の終わりに残っていた売れ残りの商品や材料」のことです。売上原価を計算するときには、期首の商品や仕入れた金額から、この残りを引いて計算します。

棚卸高が正しくないと利益や税金に影響が出てしまうため、期末には必ず在庫を数えて正しく記録しましょう。

▶関連コラム:【確定申告の裏技5選】2月からでも間に合う節税方法とは?パソコンを償却資産として計上など

経費の主な勘定科目

続いて、事業を営むにあたって利用した経費に関係する勘定科目をご紹介します。

【租税公課】

租税公課は、事業で支払う税金や公的な手数料のことです。固定資産税や事業税、印紙税のほか、住民票や登記簿謄本を取得する際の手数料もここに含まれます。

事業に必要な税金は経費になりますが、所得税や住民税など個人にかかる税金は含まれませんので区別しましょう。

【荷造運賃】

荷造運賃は、商品を発送するときにかかる費用です。宅配便の送料やダンボール代など、梱包や配送に必要な支出を記入します。

ただし、得意先に書類を送る郵送料などは「通信費」に仕分けます。商品を届けるための費用は荷造運賃、と覚えておくと迷いません。

【水道光熱費】

水道光熱費は、事務所や店舗で使った水道・電気・ガスなどの料金です。家庭と仕事を兼用している場合は、使用割合に応じて按分して経費にできます。

例えば自宅兼事務所なら、仕事で使った分を計算して記入しましょう。明細や検針票を残しておくと説明がしやすくなります。

【旅費交通費】

旅費交通費は、事業に関係する移動や出張にかかった費用を指します。電車代やバス代、タクシー代、飛行機代のほか、出張時の宿泊費もここに入ります。ガソリン代も対象です。

プライベートの旅行費用と混ざらないよう、領収書に目的や訪問先を書いておくと安心です。

【通信費】

通信費は、電話代やインターネット利用料、切手代やレターパックなど郵送にかかる費用をまとめる勘定科目です。

最近では、オンライン会議サービスの利用料やクラウドサービスの通信料も対象にできます。仕事用と個人利用が混ざる場合は、割合を決めて整理しましょう。

【広告宣伝費】

広告宣伝費は、商品やサービスを知ってもらうために使った費用です。ホームページ制作や更新費用、チラシ印刷、看板代、SNS広告の課金なども含まれます。

売上を増やす目的の支出であれば、幅広く経費にできますが、個人使用と混ざらないよう領収書や契約内容を残しておくと安心です。

【接待交際費】

接待交際費は、取引先との関係づくりに使った費用を指します。会食代や手土産、贈答品などが対象です。

税務調査でよくチェックされる科目ですので、領収書に相手先や人数をメモしておくと信頼性が高まります。

【損害保険料】

損害保険料は、事業に関する保険の掛け金を記入します。火災保険や自動車保険、賠償責任保険のほか、商工会議所の共済なども含まれます。

事業に必要な保険は経費として扱えますが、個人向けの生命保険などは対象外ですので区別が必要です。

【修繕費】

修繕費は、建物や設備、備品を修理・メンテナンスしたときにかかる費用です。例えば事務所の壁紙の張り替えや、パソコンの修理代などが当てはまります。

資産価値を大きく高めるリフォームは「資産」として処理する必要があるため、区分に注意しましょう。

【消耗品費】

消耗品費は、事業で使う文房具やコピー用紙のほか、10万円未満で使える備品の購入費も含まれます。パソコンの周辺機器やソフトウェアなども対象です。

10万円を超えると資産計上が必要になりますが、青色申告なら30万円未満は「少額減価償却」で経費にできます。

【減価償却費】

減価償却費は、長く使う高額な資産の購入費を、年ごとに少しずつ経費に計上する方法です。例えば、パソコンや車、機械などが対象です。

一度に大きな金額を経費にできないため、毎年分割して費用化します。耐用年数に応じた計算が必要ですが、節税にも役立つ重要な項目です。

【福利厚生費】

福利厚生費は、従業員のために支出した費用を指します。健康診断や社員旅行、慰労会など、従業員全員が対象となる支出が経費になり、役員だけの飲食代などは認められません。

対象範囲を間違えると否認される可能性があるため、使い方には注意が必要です。

▶関連コラム:社宅制度は実は節税対策?従業員と経営者それぞれのメリット解説

【給料賃金】

給料賃金は、従業員に支払う給与や賞与のことです。役員報酬とは区別して仕分ける必要があります。

給与明細や源泉徴収票を正確に管理し、社会保険料や源泉所得税の控除も正確に反映させることが大切です。給与関連の処理は税務調査でも必ず確認されるポイントです。

【外注工賃】

外注工賃は、仕事を外部に依頼したときの費用です。デザイン制作やシステム開発、工事の一部を外注した場合などに使います。

従業員への給料と混同しないよう、契約形態や支払内容を明確に記録しましょう。源泉徴収が必要になるケースもありますので注意が必要です。

【利子割引料】

利子割引料は、事業のための借入金の利息や、手形を割り引いたときにかかる費用を指します。事業に直接関係のある借入であれば経費として計上できます。

住宅ローンやプライベートの借入は対象外ですので、事業用かどうかをはっきり分けておくことが大切です。

【地代家賃】

地代家賃は、事務所や店舗の家賃を支払ったときに使う科目です。レンタルオフィスや駐車場の賃借料も対象です。

自宅を事務所にしている場合は、面積や使用割合に応じて按分できます。契約書や振込記録を残しておくと、説明が必要なときに安心です。

【貸倒金】

貸倒金は、売掛金や貸付金が回収できなくなったときに計上する科目です。取引先の倒産や長期間の未回収が理由となります。

経費にできるかどうかは条件がありますので、安易に計上すると否認されることも。証拠となる書類をしっかり残し、判断に迷うときは専門家に相談しましょう。

【雑費】

雑費は、他のどの勘定科目にも当てはまらない少額の支出をまとめる項目です。便利ですが、多用すると「何に使ったのか不明」と判断されやすく、税務調査の対象になることもあります。

どうしても分類できない場合に限定し、使いすぎないよう注意しましょう。

橋場先生

勘定科目は種類が多く、仕分けに迷いやすいポイントも少なくありません。

正しく処理できるか不安な方は、確定申告や日常の経理に強いARK税理士法人へぜひご相談ください。専門家が安心できる仕組みづくりをサポートします。

勘定科目でよくある間違いや注意点

勘定科目は似た内容が多いことから、仕分けを間違えやすいポイントがいくつかあります。

特に以下の点は税務調査でもチェックされやすいため注意が必要です。

- 消耗品費と減価償却費の区別:10万円以下は消耗品費、30万円未満なら「少額減価償却制度」で経費化可能。

- 接待交際費と会議費の仕分け:1人10,000円以下の飲食代は会議費として扱える場合があります。

- 通信費と荷造運賃の違い:商品発送は荷造運賃、書類送付や切手代は通信費に。

- 雑費の使いすぎに注意:多用すると「ごまかし」と疑われやすいため、できるだけ具体的な科目を選ぶことが大切です。

正しく仕分けることで節税や税務調査対応の際の安心にもつながります。

▶関連コラム:【事例つき】節税vs納税(投資) 本当にお得なのはどっち!?

まとめ

確定申告では、勘定科目を正しく仕分けることが大切です。

適当に分類してしまうと、税務調査や追徴課税といったリスクにつながりますが、正しく処理できれば節税効果を最大限に活かせるだけでなく、経営状況の把握にも役立ちます。

「どの科目に入れればいいのか迷う」「判断に自信がない」と感じる方は、専門家に相談すると安心です。

ARK税理士法人では、確定申告から日常の経理サポートまで幅広く対応していますので、お気軽にご相談ください。

Contact

We will support you like a butler.