コスパ最強の年収とは?累進課税の計算方法・仕組みから分かりやすく解説

「年収が増えたのに手取りが思ったほど増えない…」

そんな疑問を持ったことはありませんか?

その理由は、日本の所得税が採用する「累進課税」の仕組みにあります。

税率は所得に応じて段階的に上がるため、計算方法を正しく理解しないと損をしているように感じてしまうのです。

本記事では、累進課税の基本から具体的な計算方法、さらに「コスパ最強の年収」についても解説します。

手取りを最大限に増やすために確認したいポイントも解説しますので、ぜひ最後までご覧ください。

目次

事前に確認したい「累進課税の計算方法」

日本において、税金を計算する際に採用している「累進課税制度」は、所得が増えるほど税率が上がる仕組みです。

年収アップがそのまま手取り増につながらない理由を知るため、まずは計算方法や仕組みを確認しましょう。

年収が増えても手取りが増えない「累進課税」の仕組み

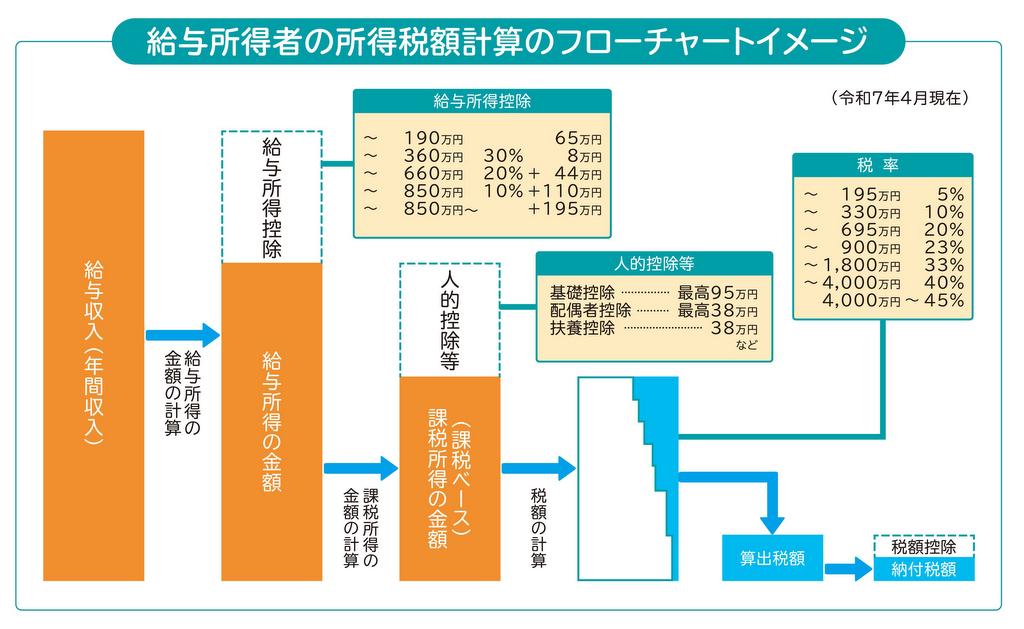

日本の所得税は、すべての収入に同じ税率をかける訳ではなく、所得の金額ごとに段階的に異なる税率が適用される「累進課税」が採用されています。

以下の表のとおり、約195万円までは5%、約330万円までは10%、約695万円までは20%といった風に税金が課されます。

なお、よく「195万円を超えると全額が10%の税率になるのでは?」と質問を受けますが、そうではありません。

超過した部分だけに新しい税率がかかる仕組みで、例えば課税所得200万円なら、195万円までは5%、超えた5万円だけが10%で計算されます。

また、累進課税の判定に利用される「所得」は、以下の図のとおり、年収から給与所得控除や基礎控除、配偶者控除など、各種控除を差し引いた金額であることも確認しましょう。

額面(年収)と手取りの違いを把握しよう(所得税・住民税・社会保険料)

年収に関する話題では、年収と手取りの違いを確認することも重要です。

額面(年収)は会社から支給される給与の総額を指しますが、実際に受け取れる手取りは、年収から所得税や住民税、健康保険や厚生年金といった社会保険料を差し引いた金額です。

「年収は高い一方で手取りが増えない」と感じる方は、給与から差し引かれる金額が大きい可能性があります。

橋場先生

税率表を見ても「自分の年収では実際にいくら税金がかかるのか」「控除をどの程度使えるのか」といった疑問は残りやすいものです。

こうした複雑な計算や節税の判断に迷ったときは、税務の専門家に相談すると安心です。

ARK税理士法人では、累進課税のシミュレーションや控除の最適化までわかりやすくサポートしています。

コスパ最強の年収とは?

年収と手取りの関係や累進課税について確認したところで、コスパ最強の年収とは、一体いくらなのか確認します。

なお、ここで紹介する「103万円」や「600万円」といった金額は、控除の金額によって変わりますので、ご自身の状況に当てはめて適切な金額を算定することが重要です。

非課税になる年収(年収103万円以下)

実はコスパ最強の年収は、収入に対する考え方で変わります。

1つ目は、税金を支払わないことを目標とする考え方で、103万円の年収が該当します。

年収103万円であれば、基礎控除(48万円)と給与所得控除(55万円)を合わせた金額が差し引かれて税負担が発生しません。

収入に対して税金を支払わなくてよいことから、「コスパ最強の年収」といえます。

所得税率10%になる年収(年収600万円以下)

2つ目は、所得税率10%が適用される年収600万円前後のラインです。

各種控除を活用することで「所得195万円~約330万円」の範囲に収めることができ、この場合の税率が10%になります。

この水準であれば、税率を抑えつつ手取り額は一定程度見込め、また児童手当や各種補助金、助成金といった対象から外れることもありません。

このため、家計と支援制度のバランスが取れた「コスパ最強の年収」といえます。

橋場先生

累進課税は所得が増えるほど税率が上がる仕組みです。実際の手取りや制度の適用は控除や扶養状況によって変わるため、一概に判断するのは難しいのが現実です。

ご自身やご家族にとって最適な年収がどの程度なのか、詳しく確認したい方は、ARK税理士法人までお気軽にご相談ください。

コスパ最強の年収を目指す上で確認したいポイント

記事の終わりに、コスパ最強の年収と関連して、確認しておきたいポイントをお伝えします。

各種控除を最大限に活用(配偶者控除、扶養控除など)

収入から差し引いて実質的な手取りを増やせる控除には、以下のとおり様々な種類があります。

所得税を抑えるために利用できる各種控除の例

-

基礎控除:すべての納税者に適用され、所得2,400万円以下なら48万円が差し引かれる。

-

配偶者控除/配偶者特別控除:配偶者の所得が133万円以下なら段階的に控除が受けられる。

-

扶養控除:16歳以上の子どもや親などを扶養している場合に適用され、年齢等で控除額が変わる。

-

社会保険料控除:本人や扶養親族が支払った健康保険や年金などの社会保険料が控除される。

-

生命保険料控除/地震保険料控除:生命保険や個人年金、地震保険の保険料の一部が所得から差し引かれる。 など

申請しなければ控除を受けられないものもありますので、正しく申請して、課税所得を減らし税負担を軽減しましょう。

▶関連コラム:【徹底解説】年末調整の攻略法!要点を抑えて節税しましょう!

各種手当、補助金、助成金の所得制限

児童手当や高校授業料無償化、医療費助成など多くの制度には所得制限が設けられています。

特に夫婦共働き世帯の場合、世帯合算ではなく収入の高い方の年収で判定されるケースがありますので注意が必要です。

基準を超えると給付額が減額されたり、対象外となったりしますので、各制度の判定基準を事前に確認することが、損を防ぐための重要なポイントです。

預貯金を十分に増やすためには十分な収入が必要

税負担を抑えることは大切ですが、それだけでは将来に備えた資産形成にはつながりません。

教育費や住宅購入、老後の生活資金を見据えると、毎月安定的に貯蓄へ回せる水準の収入を確保する必要があります。

収入を増やすと税率は上がりますが、それ以上に得られる手取りを活かせば長期的に資産を積み上げられます。節税と同時に「収入の質」を高める視点を持つことが重要です。

まとめ

累進課税は所得が増えるほど税率が上がる仕組みであり、非課税ラインの103万円や、所得税率10%に収まる600万円前後は「コスパの良い年収」の目安となります。

ただし実際の手取りは控除や扶養状況によって変わり、制度の適用にも個人差があります。

自分の年収でどの程度の税金がかかるのか、控除や補助金をどのように活用できるのか不安な方は、税務の専門家に相談することがおすすめです。

ARK税理士法人では累進課税のシミュレーションから節税対策まで丁寧にサポートしていますので、支払う税金についてのお悩みや疑問があれば、ぜひお気軽にご相談ください。

Contact

We will support you like a butler.