【悲報】2024年から年金制度が改悪って本当!?税理士が2024年改正をわかりやすく解説!

2024年は年金制度に大幅な変更が予定されていました。

制度の変更により個人の保険料負担額が増え、また受け取る年金額が減少する可能性も高まっています。

ニュースでも年金の改悪について報じられることも多く、「年金がもらえない」「支払う額が増える」など、不安を感じている方も多いのではないでしょうか。

本記事では、2024年改正の内容を分かりやすく解説し、年金の減額への対策についてもご紹介します。

目次

そもそも年金制度とは?

年金制度は、現役世代が支払う保険料を元に、高齢者の年金を支える仕組みです。

しかし、年金について誤解されていることが多いため、改めて基本的な仕組みを整理しましょう。

誤解:自分たちの年金を積み立てる方式ではない

多くの方が「自分のために年金を積み立てている」と思いがちですが、実際には積み立て型ではなく、支払いと受け取りが一世代ごとに行われる仕送り(賦課)方式です。

現役世代が納めた年金保険料はすぐに高齢者に支給され、現在の高齢者の年金を支えているのです。

また、現役世代が年金を受け取るフェーズに入ると、そのときの現役世代が支払う保険料が年金の原資となります。

「年金をもらえなくなる」は本当?

「将来は年金制度が破綻してもらえなくなる」と心配する方もいますが、現行の制度が続く限り年金がもらえなくなることはありません。

ただし、年金額は今後の制度変更や経済情勢に影響されるため、将来的には受け取る年金額が減少する可能性はありますのでライフプランを検討する際は注意が必要です。

橋場先生

支給される年金額は下がる可能性はありますが、制度が破綻する可能性は低いとされています。

年金を老後の暮らしの基礎としつつ、投資などで資産を増やす方法も検討しましょう。

年金の金額や最適な投資手法など、家計ごとのアドバイスはARK税理士法人にご相談ください。

年金制度、2024年改正の概要

こうした制度の年金は2024年に改正され、私たちの年金負担に影響を与えています。

2024年改正の大きな変更点は、以下の3つです。

- 負担金額(期間)の増加(2025年に見送り)

- 年金支払いの負担者の増加

それぞれ改正の主な内容を詳しく見ていきましょう。

(1)負担金額(期間)の増加

2024年の改正により国民年金の支払い期間が延長され、総支払額が増加することになります(2025年に見送り)。

本改正が行われた場合、元々40年間(20~59歳)の支払いであったものが、改正後は45年間(20~64歳)に延長される予定です。

具体的な金額を元に、本改正の実施後にどの程度負担が増えるのか確認しましょう。

計算例

現行制度:月々約1.6万円、年間約20万円の支払いが40年間

▶約20万円×40年間=800万円(総支払額)

改正後:月々約1.6万円、年間約20万円の支払いが45年間

▶約20万円×45年間=900万円(総支払額)

このように、年金保険料の払い込み期間が5年増えることで、総額で約100万円の負担が増えることになります。

(2)年金支払いの負担者の増加

年金制度の持続可能性を確保するため、今後は負担者が増えることも決まっています。

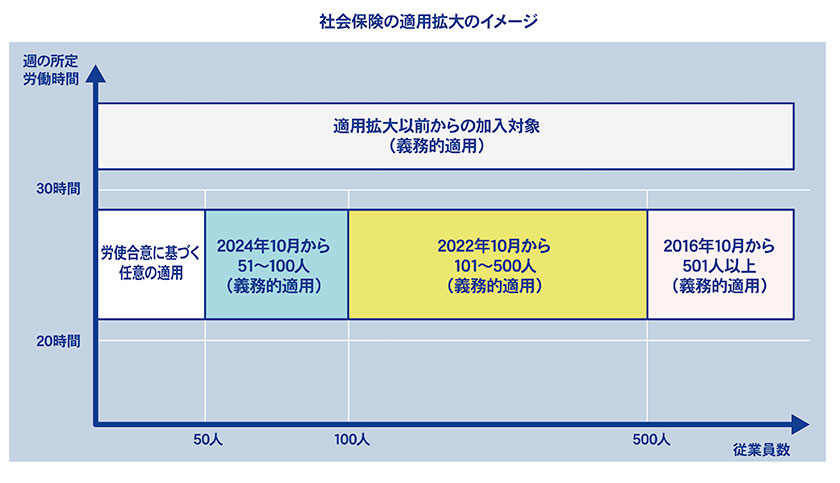

2024年6年10月以前は、労働時間や会社の規模によっては社会保険料を支払う必要はありませんでした。

しかし、以下の図のとおり2024年10月からは51~100人と比較的小規模な会社で働く方も社会保険(国民年金)の支払い義務が生じます。

(引用)政府広報オンライン 厚生労働省 社会保険の適用が拡大!従業員数51人以上の企業は要チェック

このように、年金制度を支えるための負担金額や負担する方の範囲は従来以上に広がり、保険料の負担は大きくなっています。

年金の負担増への対策を紹介

年金負担の増加に備えるために、個人として取れる対策もありますので紹介します。

- 年金保険料の早期納付

- 個人年金の加入

- 税制優遇を活用した資産形成

- 無理のない支出管理

年金保険料の早期納付

国民年金保険料には前納制度があります。

たとえば口座振替で2年前納する場合に17,010円の割引となり、年金保険料の金額を抑えることが可能です。

個人年金の加入

公的年金だけで十分な老後資金を確保することが難しい場合は、個人年金に加入して老後の蓄えを増やすこともできます。

個人年金のほか、企業が独自に設定する企業年金制度も、内容が有利な制度であれば利用がおすすめです。

税制優遇を活用した資産形成

投資が資産形成の選択肢に入っている場合は、積立NISAやiDeCoといった税制優遇がある資産形成手段を活用することで、税金を抑えつつ効率的に資産を増やすことができます。

特にiDeCoは所得控除の対象にもなり、所得税の負担を軽減する効果も発揮します。

橋場先生

どの対策がご自身、ご家族に合っているのかはケースごとに様々です。

家計の状況やライフスタイルの見通しなどをお伺いする必要がありますので、老後の資産に不安を感じる方はARK税理士法人までお気軽にご相談ください。

まとめ

2024年の年金制度改正により、負担が増えるご家庭もあります。

一方でNISAやiDeCoといった投資に対する優遇制度も生まれていますので、預貯金や個人年金に加えて投資の観点からライフスタイルを見直すことも重要です。

どういった資産形成をするべきかは個々人、ご家庭によって正解は変わります。

現在の状況に応じた資産形成の方向性について確認したい方は、ARK税理士法人まで、お気軽にご相談ください。

Contact

We will support you like a butler.